Можно ли налоговым вычетом погасить кредит. Дает ли право на налоговый вычет потребительский кредит

Немногие граждане нашей страны знают о том, что они могут осуществить возврат процентов по кредиту в налоговой при соблюдении некоторых условий. Ведь каждый резидент РФ по действующему налоговому законодательству обязан заплатить 13% от полученного дохода. При официальном трудоустройстве этим занимается работодатель. И именно эти тринадцать процентов можно вернуть в ФНС. Давайте разберемся в условиях возмещения, процедуре и других особенностях.

В ряде случаев вернуть подоходный налог можно через механизм налоговых вычетов. К этим случаям относится и оформление кредита. В то время, как в сравнении с другими мировыми странами, в России процентные ставки по займам высоки, а отказаться от комфортной жизни в кредит гражданам сложно, возможность вернуть хотя бы уплаченные налоги для многих довольно значима.

Существует 3 ситуации, при которых возможен возврат процентов по кредиту в налоговой:

- приобретение недвижимости в ипотеку;

- досрочное погашение кредита вне зависимости от его цели;

- оформление кредита на образование.

Какую сумму можно вернуть

У каждого налогоплательщика есть возможность вернуть часть уплаченных налогов, оформив налоговый вычет. Если жилая недвижимость приобретена в ипотеку, то 13% от ее стоимости будут возвращены, но в пределах 2 миллионов рублей. Таким образом, если стоимость квартиры или дома превышает указанную цифру, все равно будет выплачено 260 000 российских дензнаков, не больше. Эти деньги можно вернуть, даже если жилье было приобретено не за счет займа в банковской организации.

Также по законодательству можно оформить налоговый вычет на проценты по кредиту с суммы, ограниченной 3 миллионами рублей. С нее юбудет возмещено дополнительно 390 000 денежных знаков вдобавок.

Это интересно! То есть в общей сложности по кредиту можно вернуть до 650 000 рублей.

При этом если максимально возможная сумма не может быть достигнута, остаток переносится на следующую покупку или следующие налоговые периоды(по желанию и возможности).

Условия

Для того, чтобы получить возмещения, гражданин должен удовлетворять сразу нескольким условиям. Будем разбираться:

- Гражданин должен быть налоговым резидентов той страны, в которой он находится на постоянной основе(в нашем случае это РФ). Резидент — это тот человек, который проживает в границах одной страны более половины календарного года.

- Резидент обязан уплачивать НДФЛ со своих доходов, ведь возврат возможен только с налогообложения. Например, все официально трудоустроенные граждане уплачивают налоги.

- Гражданин должен приобрести недвижимость за свой счет(или в кредит). Если жилье приобретено за счет работодателя, но оформлено на претендента на вычет, то возмещение получить он не сможет.

- Жилье не должно быть куплено у родственника, причисляемого к близким.

- Гражданин не должен был ранее получать вычеты в полном объеме, так как оба вычета предоставляются по новому законодательству неограниченное количество раз, но только не более ограниченной суммы в общем эквиваленте.

- Если резидент является индивидуальным предпринимателем, то он должен работать по стандартной схеме уплаты налогов с прибыли. ИП, работающие по упрощенке вычеты получить не смогут.

Процедура возмещения

Нужно отметить, что у гражданина есть два способа получения налогового вычета. Можно оформить возврат всей суммы целиком из налоговой службы раз в год после подачи декларации о доходах. Либо при заключенной договоренности с работодателем налог 13% не удерживается из заработной платы совсем.

Прежде всего, требуется подтвердить в налоговом органе свое право на получения налогового вычета. Достаточно подать в отделение по месту жительству пакет документов, включающий в себя:

- справку о доходах по форме 2-НДФЛ;

- правоустанавливающий документ на квартиру (договор купли-продажи, акт о передаче в собственность и др.);

- свидетельство о регистрации возникшего права собственности;

- кредитный договор с банком;

- подтверждения совершенной оплаты (квитанции, расписки, платежные поручения банка и др.);

- заявление на получение свидетельства о праве на налоговый вычет(при получении возмещения в бухгалтерии на месте трудоустройства);

- банковская справка об уплаченных процентах за пользование кредитными денежными знаками.

На основании этих документов налоговая служба уже способна установить право на налоговый вычет. На этом этапе можно предоставить работодателю соответствующее налоговое уведомление и получать заработную плату в полном размере в пределах полагающегося вычета.

Во втором случае пакет документов должен также включать в себя заполненную декларацию формы три-НДФЛ.

Подать документы можно лично, по почте или при помощи личного кабинета на сайте налоговой службы.

При подаче налоговой декларации проводится камеральная проверка в течение 3 месяцев, после чего при положительном решении будет выплачена удержанная за год сумма. Для получения всех положенных денежных средств необходимо подавать декларацию каждый последующий год. Но это не совсем удобно, поэтому в последующем будет лучше подать заявление на получение свидетельства о праве на вычет и получать вычет с заработной платы без удержания процентов.

Возврат налога с потребительского кредита

Право на такой возврат возникает у гражданина в случае досрочного погашения кредита с аннуитетными платежами или его рефинансирования.

При равных ежемесячных платежах в первую очередь уплачиваются проценты по основному долгу исходя из срока самого кредита и оставшейся суммы.

Это можно заметить, если внимательно изучить график платежей. Банки таким образом страхуют себя от возможного невыполнения обязательств заемщиком и финансовых потерь.

При досрочном или частично досрочном погашении фактически сокращается установленный ранее срок пользования кредитом или его частью, за что можно попросить компенсацию у банка.

Возникшие излишне уплаченные проценты, включенные в аннуитетные платежи, можно потребовать пересчитать, написав соответствующее заявление в банк.

В судебной практике имеется уже достаточно много положительных решений в этом вопросе, поэтому при отказе банка в приеме соответствующего заявления можно смело подавать иск в судебный орган вашего района.

Подробнее о возврате налога с кредита можно узнать из следующего видеоролика:

Возврат потраченных средств за образование

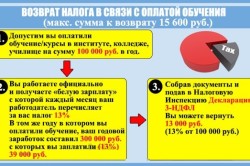

Максимально возможная сумма составляет 15600 за год. Право оформления налогового вычета возникает на весь период обучения в образовательном учреждении, включая автошколу или курсы при ежегодной подаче декларации. Компенсация возможна за собственное обучение или образование ребенка, не достигшего 24 лет, на очной форме. Эти деньги конечно не возвращают проценты за кредит, однако все-таки могут понизить денежное бремя.

Необходимые документы:

- справка о доходах 2-НДФЛ;

- декларация 3-НДФЛ, заполненная на ее основании;

- договор с образовательным учреждением;

- подтверждающие документы об оплате обучения;

- документы, устанавливающие родство, если оплачивается не свое образование.

Такой вычет также можно получить через работодателя или в налоговой службе.

Налоговые вычеты — прекрасная возможность сэкономить средства на приобретении собственного жилья, стимулирующая как молодые семьи, так и строительную отрасль.Очень жаль, что многие по незнанию не пользуются такими поблажками от государства.

- Социальный вычет на образование

- Что еще нужно знать при оформлении вычета на образование?

Многие знают, как вернуть подоходный налог при ипотеке. А гарантирует ли налоговый вычет потребительский кредит? Разница между этими двумя видами кредитования существенная. Ведь ипотека берется на конкретный объект недвижимости с подробным описанием в договоре всех условий кредитования и особенностей квартиры, которая по договору автоматически становится предметом залога.

Потребительский кредит чаще всего дается на любые цели. Их в договоре с банком, как правило, не фиксируют. Заемщик может распоряжаться кредитными средствами по своему усмотрению. Это удобнее в тех случаях, когда необходимы деньги на покупку дорогой техники, проведение семейных торжеств, ремонт и другие нужды, на которые целевые кредиты не предоставляются.

Многих граждан такой вид кредитования привлекает минимальным набором документов и более лояльным отношением банков к заемщикам. Но за видимость лояльного отношения клиент банка платит достаточно высокие проценты. Ставки по потребительским кредитам значительно выше, чем по ипотеке или автокредиту.

Нецелевые кредитные средства не дают заемщику право на получение налогового вычета по кредиту. Вернуть часть денежных средств, потраченных на покупку нового телефона, или получить 13% от стоимости туристической путевки на экзотический остров невозможно, даже если гражданин – законопослушный налогоплательщик. Но Налоговый кодекс РФ гарантирует социальные вычеты по средствам, которые пошли в счет оплаты образования или лечения, в том числе и близких родственников (родителей, детей, супругов). Это предоставляет вполне законную возможность оформить налоговый вычет на потребительский кредит, использованный на указанные цели.

Социальный вычет на образование

Сегодня сложно представить себе успешного человека без высшего образования. Получение заветного диплома все чаще требует не только много сил и знаний, но и значительных денежных вливаний. Стоимость платного обучения в вузах по карману далеко не всем. Поэтому кредиты с целью его оплаты – частое явление, несмотря на большую переплату процентов. Образование относится к важным социальным нуждам. И государство частично компенсирует затраты на его оплату с помощью налогового вычета.

Налоговый вычет положен, если физическое лицо – плательщик НДФЛ. Оформить этот вид государственной льготы может и сам студент, если он официально трудоустроен и самостоятельно проводил выплаты за обучение. В этом случае сумма к возврату ежегодно может составить не более 13% от 120000 рублей. Если же за учащегося платит родитель, супруг/супруга или брат/сестра, то ежегодный вычет не превысит 13% от 50000 рублей.

Для оформления социального вычета на обучение необходимо обратиться в налоговое ведомство по месту постоянной регистрации с документами:

- Паспорт заявителя.

- Паспорт или свидетельство о рождении студента.

- Договор на платное обучение.

- Лицензия образовательного учреждения.

- Документы, подтверждающие понесенные расходы.

- Справка 2-НДФЛ.

- Декларация 3-НДФЛ.

- Заявление на возврат с указанием счета гражданина.

- ИНН заявителя.

Заявить свои права на получение социального вычета могут лица, являющиеся опекунами учащегося. Они наделены равными правами с близкими родственниками. Единственным условием при опеке для оформления вычета является возраст ребенка до 18 лет.

Вернуться к оглавлению

Что еще нужно знать при оформлении вычета на образование?

При оформлении налогового вычета на образование есть еще ряд нюансов, которые необходимо учитывать:

- Если оплата производится самим студентом, то форма обучения не имеет значения (очная, заочная, дневная, вечерняя).

- Для лиц, оплативших учебу близких родственников, вычет возможен только при оплате очной дневной формы. Студенту не должно быть более 24 лет.

- Социальный вычет рассчитывается только за год, в котором произведены платежи, независимо от их размеров. Поэтому выгоднее не платить сразу за все обучение.

- Социальный вычет распространяется не только на вузы, но и на любые образовательные учреждения, лицензированные государством.

- Социальный вычет на образование за предшествующие годы можно оформить не позднее чем через 3 года после оплаты обучения.

Для подачи заявления на вычет налогоплательщик не должен предъявлять документы по потребительскому кредиту, предоставленному на образование. В данном случае налоговый орган интересует цель, а не источник средств. Достаточно подтвердить только факт оплаты стоимости обучения близкого родственника, чтобы оформить полагающийся гражданину вычет.

Вернуться к оглавлению

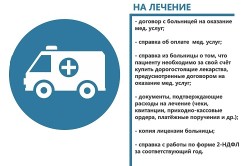

Еще одной социальной гарантией государства является возможность частичного возврата денежных средств, в том числе кредитных, потраченных на лечение граждан и их ближайших родственников. Сумма для расчета социального вычета ограничена 120000. Но существуют исключения, в которых возврат производится от суммы фактических расходов. Этот перечень заболеваний утвержден правительством. Вычет может быть оформлен на медицинские услуги и медикаменты, если они входят в список на предоставление данной социальной льготы.

Еще одной социальной гарантией государства является возможность частичного возврата денежных средств, в том числе кредитных, потраченных на лечение граждан и их ближайших родственников. Сумма для расчета социального вычета ограничена 120000. Но существуют исключения, в которых возврат производится от суммы фактических расходов. Этот перечень заболеваний утвержден правительством. Вычет может быть оформлен на медицинские услуги и медикаменты, если они входят в список на предоставление данной социальной льготы.

Медицинское учреждение должно иметь соответствующую лицензию. Это касается и страховой компании, если речь идет о возврате денег по оплате дополнительного медицинского страхования. Заемщик, планирующий вернуть часть кредитных средств с помощью налогового вычета, должен платить подоходный налог в течение отчетного периода, за который оформляется вычет.

Для оформления социального вычета на лечение себя и близких нужно собрать и предоставить в местный налоговый орган пакет документов:

- Паспорт заявителя (паспорт, свидетельство о рождении, свидетельство о браке, если оплачивалось лечение родственников).

- Справка о доходах по форме 2-НДФЛ.

- Декларация 3-НДФЛ.

- Договор с медицинским учреждением (рецепт по форме 107-1/У с пометкой “Для налоговых органов РФ”, заверенный врачом, если приобретались лекарства).

- Лицензия медучреждения (страховой компании).

- Документы, подтверждающие расходы.

- Декларация 3-НДФЛ.

- Заявление на возврат НДФЛ с реквизитами заявителя.

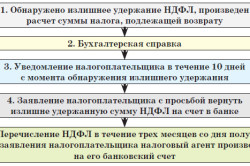

Возврат денег производится в течение календарного месяца после окончания проверки, которая не должна идти дольше 90 дней. Оформляется социальный вычет на следующий год после периода, в течение которого были произведены расходы. Причем данная льгота имеет свой срок давности. Вернуть деньги можно только за 3 года, предшествующие подаче заявления.

Налоговый кодекс не делает вычеты по обычным потребительским кредитам.

Но если деньги банка были потрачены на социальные случаи, оговоренные в законе, то вернуть часть подоходного налога возможно.

Покупка или строительство жилья дает возможность получить сразу несколько имущественных налоговых вычетов. Сегодня мы расскажем о том, как оформить один из них — имущественный вычет в сумме расходов на уплату процентов по целевому жилищному кредиту.

Что такое налоговый вычет?

Доходы обычных граждан в большинстве случаев облагаются налогом на доходы физических лиц в размере 13%. Например, за год вы получили зарплату 100 тысяч рублей «грязными». Эти деньги называются «налоговой базой», то есть суммой, исходя из которой высчитывается налог. Из этой суммы ваш работодатель в течение года удерживал НДФЛ по ставке 13%, то есть всего 13000 рублей. Это по общему правилу.

Налоговые вычеты позволяют уменьшить налоговую базу, то есть в конечном счете уменьшить и сам налог. Благодаря налоговому вычету можно даже вернуть из бюджета уже удержанный вашим работодателем налог или сделать так, что работодатель в течение определенного времени не будет удерживать у вас НДФЛ. То есть вы будете получать на руки немножко больше:)

Право на получение имущественного налогового вычета по процентам с жилищного кредита предусмотрено подпунктом 4 пункта 1 статьи 220 Налогового кодекса РФ.

Имущественный налоговый вычет с уплаченных процентов по жилищному кредиту можно получить в следующих случаях:

1. Вы получили целевой заем или кредит на улучшение жилищных условий.

Это может быть, например, ипотечный кредит от банка, заем от АИЖК. Главное — чтобы он был взят у российской организации или ИП. Кредит или заем может быть взят:

- для нового строительства / приобретения квартиры, жилого дома, комнаты, а также доли в них на территории РФ;

- для приобретения земельного участка (доли) под приобретаемым домом;

- для приобретения земельного участка под ИЖС — индивидуальное жилищное строительство.

2. Вы оформили в российском банке рефинансирование или перекредитование своего жилищного кредита.

В обоих случаях для получения налогового вычета требуется фактическая уплата процентов .

Каков размер этого налогового вычета?

Размер предоставляемого вам вычета будет зависеть от ваших фактических расходов на уплату процентов. Если целевой кредит или заем на жилье был оформлен до 01.01.2014, тогда максимального предела для этого вычета нет — сколько уплачено процентов, столько и будет вычет. Для кредитов и займов, оформленных после 1 января 2014 года, максимальный размер налогового вычета ограничен суммой 3 млн рублей.

Какие документы мне нужны для оформления имущественного вычета по процентам с жилищного кредита?

- договор займа или кредитный договор , договор ипотеки (с графиками платежей);

- документы, подтверждающие фактическую уплату процентов . Это могут быть квитанции или платежные поручения на внесение кредитных платежей, выписка по счету погашения кредита, справка банка об уплаченных процентах по кредиту;

- документы, подтверждающие право на жилье . Это может быть свидетельство о государственной регистрации права собственности на построенный или купленный дом, квартиру, комнату, долю, земельный участок под домом. Также пригодятся договор, на основании которого приобретено жилье (купли-продажи, мены с доплатой, долевого строительства и др.) с актом приема-передачи;

- справка о доходах по форме 2-НДФЛ с места работы;

- если жилье приобретено в общую собственность супругов — свидетельство о регистрации брака , а также письменное заявление или соглашение о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

Как получить вычет?

Вариант 1. По окончании налогового периода — календарного года — до 30 апреля заполнить и подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию по месту жительства. С собой вам нужно иметь паспорт, нотариальную доверенность (если вы подаете за другого человека), копии и оригиналы перечисленных выше документов (копии заберет инспектор, а оригиналы просто посмотрит на месте). Если по вашей декларации получился налог к возврату из бюджета, дополнительно напишите в инспекцию заявление о возврате НДФЛ.

Вариант 2. Не дожидаться окончания года и получить вычет прямо у работодателя. Для этого сначала подайте в налоговую инспекцию . К нему надо приложить копии всех перечисленных выше документов. В течение 30 дней инспекция подготовит и выдаст вам уведомление о праве на налоговый вычет. Это уведомление вы относите в бухгалтерию по месту своей работы. При этом варианте работодатель до конца года не будет удерживать у вас из зарплаты НДФЛ.

В каком случае вычет не предоставляется?

- если расходы на приобретение жилья покрывались вашим работодателем (в той части, которая оплачена работодателем);

- если вы приобретали жилье за счет средств материнского капитала или иных выплат из бюджета;

- если участники сделки купли-продажи жилья — взаимозависимые лица. Например, вы и ваш супруг / супруга / родители / усыновители / дети / усыновленные дети / полнородные и неполнородные братья и сестры / опекун / попечитель / подопечный.

Сколько раз можно получить такой вычет?

Только один раз и только по одному объекту недвижимости.