Как покупателю оформить возврат аванса от поставщика. В частности, речь идет об авансах, полученных в счет. Оформление полученного аванса продавцом

В коммерческой деятельности неизбежно происходят ситуации, которые невозможно предвидеть заранее. Условия договоров могут меняться, да и сами соглашения по различным причинам могут расторгаться. Если покупателем уже перечислен аванс, при расторжении договора его приходиться возвращать. В этой ситуации важно правильно отобразить движение средств в налоговой декларации. Как это правильно сделать в 2017 году, рассмотрим в этой статье.

На практике в первом случае юридические последствия достигаются с помощью договора цессии, а в последнем случае - соглашения о допуске долга. Это прямо не регулируется законом, но ст. 102 п. (3) АПА дает основания предполагать, что такая возможность допустима, поскольку текст относится к «переданным отношениям». Соглашения о выплате и доставке сельскохозяйственной техники были согласованы в течение 70 дней с момента подписания контракта.

Что касается сделанных таким образом выводов, заявитель выдвинул те же возражения, что и описанные выше, как и в случае недвижимого имущества, поскольку схема аналогична. Такие возражения необоснованны. В. был погашен. Согласно этим правовым положениям, вычет основных Здесь поставки, для которой фактура выдается, поставщик должен выдать кредит-ноту в счете-фактуре. В этом случае мы не сталкивались ни с одной из двух упомянутых в законе гипотез. Решение может быть обжаловано кассационной жалобой в Высшем административном суде в течение четырнадцати дней с момента уведомления сторон о его подготовке.

Особенностью предприятий, являющихся плательщиками НДС, является то, что при поступлении средств им необходимо в этот же день начислить НДС с суммы, которая была получена.

При этом не имеет значения, когда именно планируется отгрузка товара (выполнение работ или предоставление услуг). Это регламентируется статьей 167 Налогового кодекса РФ.

Выполнение наших электронных записей доходов - это оплата наличными, карточными или кредитными картами. Все договорные отношения заключаются в соответствии с законодательством Чешской Республики. Отправляя заказ, Покупатель подтверждает, что ознакомился с настоящими Условиями ведения бизнеса, которые являются неотъемлемой частью процедуры подачи жалоб и соглашаются с ними. Покупатель уведомляется об этих условиях и имеет возможность ознакомиться с ними до заказа.

Краски для волос, пероксиды, мелодии и другие препараты для профессионального использования в парикмахерских или салонах красоты продаются только зарегистрированным клиентам после нашей зарегистрированной проверки клиента и его / ее удостоверения личности.

В соответствии со статьей 164 НК РФ, расчет НДС с аванса зависит от ставки налога и происходит по следующей формуле: сумма аванса умножается на 10/110 или 18/118. При этом действующее законодательство позволяет не платить НДС с некоторых авансов.

В соответствии со статьей 164 НК РФ, расчет НДС с аванса зависит от ставки налога и происходит по следующей формуле: сумма аванса умножается на 10/110 или 18/118. При этом действующее законодательство позволяет не платить НДС с некоторых авансов.

В частности, речь идет об авансах, полученных в счет:

- отгрузки товаров, оказания услуг или выполнения работ, не облагающихся налогом на добавленную стоимость;

- экспортных поставок;

- реализации товаров, услуг или работ с длительным циклом производства (перечень которых утвержден в постановлении №468 Правительства РФ).

Оформление полученного аванса продавцом

В бухгалтерском учете для оформления НДС с аванса есть специальная проводка: дебет 62 (аванс) – кредит 68.

Покупатель - покупатель - потребитель или предприниматель. . Потребитель - физическое лицо, которое при заключении и заключении договора купли-продажи с Продавцом не действует в ходе своей коммерческой или иной деятельности или в рамках самостоятельного осуществления своей профессии. Потребитель, приступая к деловым отношениям, только передает Продавцу свои контактные данные, необходимые для плавного выполнения заказа или, при необходимости, информацию, которую он хочет включить в документы о покупке.

Лицо, зарегистрированное в коммерческом регистре лице, которые на основании лицензии субъекта торговли, которая на основе, кроме торговли лицензии в соответствии со специальными правилами человека, который управляет сельскохозяйственным производством и зарегистрирован в реестре на основании специального регулирования. Индивидуальное соглашение Продавца с Покупателем превосходит условия.

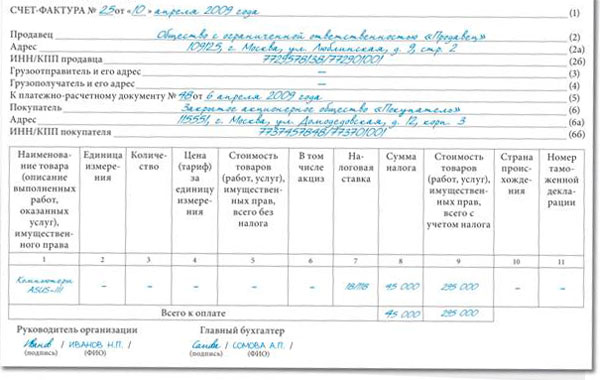

После получения аванса продавцом оформляется авансовый счет-фактура, который в обязательном порядке регистрируется в книге продаж. Счет-фактура отображается в том квартале, в котором была получена предоплата. После регистрации один экземпляр счета-фактуры должен быть передан покупателю. Все эти действия должны быть выполнены в пятидневный срок со дня перечисления предоплаты.

После получения аванса продавцом оформляется авансовый счет-фактура, который в обязательном порядке регистрируется в книге продаж. Счет-фактура отображается в том квартале, в котором была получена предоплата. После регистрации один экземпляр счета-фактуры должен быть передан покупателю. Все эти действия должны быть выполнены в пятидневный срок со дня перечисления предоплаты.

Потребительский контракт - договор купли-продажи, работы или другие договоры в соответствии с Гражданским кодексом, если стороны, с одной стороны, являются потребителем, а с другой - поставщиком. Покупатель, по свободному выбору, признает, что он знает обо всем вышеперечисленном и соглашается с дальнейшей обработкой своих персональных данных для целей этой эспы. Предоставление персональных данных является добровольным, покупатель имеет право доступа к данным и защиты прав в объеме, предусмотренном законом.

Покупатель может в любое время отозвать это согласие в письменной форме. Личные данные будут полностью защищены от неправильного использования. Данные будут сохранены и не будут использоваться сторонними приложениями. При обработке вышеуказанных персональных данных контроллер может делегировать третье лицо в качестве процессора.

В декларации по налогу на добавленную стоимость аванс отображается в строке 070 третьего раздела в том квартале, в котором он был получен (такие требования определены в пункте 38.4 Порядка заполнения декларации).

Принятие к вычету НДС с полученного аванса

Чтобы правильно принять НДС к вычету, счет-фактуру, составленный при получении аванса, необходимо внести в книгу покупок.

Покупатель имеет право заказывать товары у Продавца через систему заказа электронного магазина или по телефону. Предложение о заключении договора купли-продажи заключается в размещении предлагаемого товара Продавцом на сайте, договор купли-продажи создается путем отправки заказа, путем заказа потребителя по телефону и получения заказа Продавцом. При этом принятии Продавец незамедлительно подтверждает Покупателя информативным письмом по указанному электронному адресу, но подтверждение не влияет на создание Соглашения.

Итоговое Соглашение может быть изменено или отменено только по соглашению сторон или по юридическим причинам. Некоторые виды менее продаваемых товаров не способны к долгосрочному хранению для длительного хранения. Продавец должен только заказывать товары у поставщика, когда Покупатель оплачивает полную сумму аванса. Депозит возвращается только в том случае, если Продавец не может обеспечить доставку товара Покупателю.

В графе 2 книги необходимо правильно указать код операции – 22.

В бухгалтерском учете вычет отображается такой проводкой: дебет 68 – кредит 62, то есть обратной той, которая выполнялась при начислении налога на добавленную стоимость с полученного аванса.

В декларации по НДС вычет отражается в строке 120 третьего раздела в том квартале, в котором производились соответствующие действия.

Потребитель, который имеет постоянное место жительства в государстве-члене Европейского Союза за пределами территории Чешской Республики, который является гражданином государства-члена Европейского Союза за пределами территории Чешской Республики, подтверждая приказ о заключении договора купли-продажи на чешском языке. После заключения договора купли-продажи невозможно определить, произошли ли ошибки при обработке данных до заказа или исправить эти ошибки. Соглашение о покупке закрывается Продавцом и доступно Покупателю по запросу в течение двух лет с даты его подписания.

Оформление покупателем аванса после его возврата

Покупатель после возврата аванса продавцом восстанавливает налог с суммы предоплаты, принятый к вычету раньше. В бухгалтерском учете для этого используется та же самая проводка, что и продавцом.

Покупатель после возврата аванса продавцом восстанавливает налог с суммы предоплаты, принятый к вычету раньше. В бухгалтерском учете для этого используется та же самая проводка, что и продавцом.

Заявки с ценами, указанными в э-магазине продавца, являются договорными, окончательными, всегда актуальными и действительными в течение времени, которое они предлагают Продавцу в интернет-магазине. Продавец оставляет за собой право изменять цены, указанные в прейскуранте, в частности в связи с изменениями обменного курса и изменениями законодательства в отношении условий ведения бизнеса или срыва персонала.

Стоимость доставки указана в разделе «Срок поставки и условия доставки». Стоимость использования средств дистанционной связи несет Покупатель. Цена при заключении Соглашения между продавцом и покупателем - это цена, указанная для товара во время заказа товара покупателем.

В налоговой декларации покупателю необходимо включить в восьмой раздел документа информацию об авансовом счете-фактуре, составленном продавцом. Сумма НДС по данному счету отражается в строке 130 третьего раздела декларации.

В девятый раздел вносится авансовый счет-фактура при восстановлении НДС. Сумма восстановленного налога отображается в строках 080 и 090 раздела 3.

Налоговый документ, основанный на договоре купли-продажи между Продавцом и Покупателем, также используется в качестве накладной. Покупатель может принять товар только после полной оплаты, если не согласовано иное. В случае, если Покупатель производит платеж, и Продавец впоследствии не может обеспечить доставку Товара, Продавец немедленно возвращает Производителя Покупателя согласованным образом. Срок возврата средств зависит от выбранного метода возврата, но он не должен превышать 30 дней с момента возникновения невозможности.

Товары остаются в полном объеме за счет имущества продавца. Продавец принимает следующие условия оплаты. Он не применяется к партиям за границей, партиям более 15 кг и негабаритным грузам. Срок поставки и сроки поставки. Продавец доставляет товар, передавая товар покупателю или передавая товар первому перевозчику, тем самым также передавая покупателю риск повреждения товара. Доступность продукта всегда подробно показана на этом изделии. Время доставки зависит от доступности продукта, условий оплаты и условий доставки и составляет не более 7 дней.

Сроки подачи деклараций

Декларации по НДС сдаются в электронном формате до 25 числа того месяца, который следует за отчетным кварталом.

В 2017 году установлены такие сроки:

- до 25.04.17 – за первый квартал 2017 года;

- до 25.07.17 – за второй квартал 2017 года;

- до 25.10.17 – за третий квартал 2017 года;

- до 25.01.18 – за четвертый квартал 2017 года.

Уплата НДС выполняется каждый месяц до 25 числа тремя равными частями на протяжении трех месяцев, следующих за отчетным кварталом. Если сумма не делится равномерно, большая часть НДС уплачивается в последний платежный период.

Свободно доступные товары отправляются в течение 2 рабочих дней или до тех пор, пока акции не будут распроданы. Доставка приобретенных товаров не включена. В рамках поставки товаров Продавец оставляет за собой право отправлять товары Покупателю в нескольких поставках, при этом стоимость почтовых расходов, оплачиваемых Покупателем только за первую поставку.

В том случае, выбрал покупатель другой вариант оплаты, чем оплата товаров после получения, срок поставки, начинается с полной оплаты покупной цены, то есть. Соответствующая сумма зачисляется на счет Продавца. Продавец принимает следующие условия поставки.

Часто условия договора могут меняться, либо договор может быть, просто расторгнут. Как сделать возврат аванса покупателю, как отразить в декларации по НДС в 2017 году?

Продавец не обязан возвращать полученные средства Покупателю до того, как Покупатель представит товар или показывает, что товар был отправлен Продавцу. Товары возвращаются Покупателю в оригинальной упаковке или упаковке для предотвращения повреждения товара во время транспортировки в полном объеме, включая все принадлежности, поставляемые с товаром. Присылаемый заказ считается обязательным в соответствии с общепринятыми правовыми нормами. При продаже товаров конечному потребителю гарантийный срок составляет 24 месяца.

Если срок использования корпуса, его упаковки или прилагаемых к нему инструкций отмечен в соответствии с специальными правовыми нормами, гарантийный срок истекает по истечении этого срока. Покупатель обязан незамедлительно уведомить продавца в письменной форме о найденных дефектах.

В статье мы расскажем, как отразить возврат аванса покупателю в декларации по НДС и у покупателя, и у продавца. Напомним о сроках подачи , и порядке уплаты налога.

При возврате аванса продавец может принять к вычету НДС

Если нужно сделать возврат аванса покупателю, мы расскажем, как отразить его Продавец в этом случае может принять к вычету НДС, который он исчислил при получении аванса.

Гарантия не распространяется на износ, вызванный его обычным использованием. Для предметов, продаваемых по более низкой цене, гарантия не распространяется на дефекты, по которым была согласована более низкая цена. Если товар используется, продавец не несет ответственности за дефекты, соответствующие степени износа, которые данный предмет имел при покупке покупателя.

В соответствии с применимым законодательством Чешской Республики Покупателю, являющемуся покупкой предпринимателя и продавца в связи с бизнесом, предоставляется гарантия на товары, превышающие общую ответственность Продавца за дефекты товара при передаче. Покупателям, которые являются предпринимателями и покупают товары в связи с их предпринимательской деятельностью, предоставляется гарантийный срок в 12 месяцев.

Напоминаем, что при получении аванса продавец обязан начислить НДС с полученной суммы. Сделать это надо в тот же день, при этом неважно, когда произойдет отгрузка (подп. 2 п. 1 ст. 167 НК РФ). НДС рассчитывается по формуле (п. 4 ст. 164 НК РФ):

Как продавцу оформить полученный аванс в 2017 году

В бухучете для этой операции есть соответствующая проводка: Дебет 62 (аванс) – Кредит 68. После получения аванса продавцу надо оформить авансовый счет-фактуру и зарегистрировать его в книге продаж. Счет-фактура отражается в том квартале, когда получена предоплата (п. п. 3, 17 Правил ведения книги продаж).

Чтобы применить гарантийный ремонт, необходимо предоставить квитанцию о покупке и гарантийный талон. В случае отправки товаров продавец должен упаковать товары для перевозки таким образом, чтобы избежать повреждений во время перевозки. Продавец предоставляет Покупателю послегарантийное обслуживание.

В случае дефекта, возникшего в течение гарантийного срока, Покупатель, в зависимости от характера этого дефекта, имеет следующие права при применении гарантии. Ссылку - Контакты. Жалобы не распространяются на. Обоснованное, если дефект или повреждение явно неправильное использование, в отличии от инструкции по эксплуатации или иного ненадлежащего поведение покупателя проверяемой подделки товаров на дефекты, вызванных нормальным износом товаров указан срок использования специального законодательства, если такое требование применяется после того, как этого дефекта, вызванного последствиями стихийных бедствий. В связи с характером заключения о покупке Договора средств дальней связи, покупателя, который является потребителем право выйти из настоящего Соглашения, без какого-либо штрафа в течение 14 дней с момента получения товара.

Экземпляр счета-фактуры после регистрации следует передать покупателю (п. 3 ст. 168 НК РФ). Все это надо сделать в течение 5 календарных дней со дня, когда была получена предоплата. Аванс отражается в строке 070 раздела 3 декларации по НДС в том квартале, когда он был получен (п. 38.4 Порядка заполнения декларации, далее – Порядка).

Как продавцу принять к вычету НДС с аванса в 2017 году

Итак, произошел возврат аванса покупателю, смотрите, как отразить это в декларации по НДС в 2017 году. Во-первых, сделать это можно только в случае, если возврат аванса вызван изменением условий или расторжением договора.

Принять НДС к вычету продавец может на дату возврата аванса, сумма налога при этом рассчитывается, как сумма возвращенного аванса, умноженная на соответствующую ставку НДС: 10/110 или 18/118 (п. 5 ст. 171, п. 4 ст. 172 НК РФ).

Важное замечание! Вычет можно применить только в том квартале, в котором выполнены условия для вычета. Это значит, что переносить вычет на поздние периоды нельзя (письмо Минфина от 21.07.15 № 03-07-11/41908).

Для вычета НДС с аванса составьте счет-фактуру и заполните декларацию

Чтобы правильно оформить возврат аванса покупателю, вот как надо отразить в декларации по НДС в 2017 году. Возьмите счет-фактуру, который составлен при получении аванса, и внесите его в книгу покупок. При этом важно проставить в графе 2 книги покупок код операции – 22 (подп. «д» п. 6, п. 22 Правил ведения книги покупок).

В бухучете это надо показать следующей проводкой: Дебет 68 – Кредит 62 (аванс), т.е. проводкой, обратной той, которую вы сделали при начислении НДС с аванса. В декларации по НДС отразить вычет нужно в строке 120 раздела 3 (п. 38.8 Порядка).

Покупатель вправе восстановить НДС при возврате аванса продавцом

Действия покупателя при возврате аванса продавцом следующие: он восстанавливает ранее принятый к вычету НДС с суммы предоплаты (подп. 3 п. 3 ст. 170 НК РФ). В бухучете вычет и последующее восстановление НДС с аванса у покупателя отражается теми же проводками, что и у продавца.

Напоминаем, что покупатель не обязан принимать вычет «авансовый» НДС, который он перечислил продавцу, это его право (письмо Минфина от 20.05.16 № 03-07-08/28995). Обращаем внимание, что вычет возможен только при наличии трех условий (п. 9 ст. 172 НК РФ):

- между продавцом и покупателем заключен договор предусматривающий перечисление аванса;

- у покупателя на руках есть «авансовый» счет-фактура продавца;

- имеется платежное поручение на перечисление аванса продавцу.

Вычет следует производить в том квартале, в котором выполнены все три указанных условия, переносить его на поздние сроки нельзя (письмо Минфина от 09.04.15 « 03-07-11/20290).

Как отразить возврат аванса в декларации по НДС покупателю

Чтобы правильно оформить возврат аванса покупателю, вот как отразить его в декларации по НДС в 2017 году. Покупателю нужно включить в раздел 8 декларации сведения об «авансовом» счете-фактуре продавца (п. 45 Порядка).

Сумму НДС по этому счету-фактуре надо показать в строке 130 раздела 3 (п. 38.9 Порядка). В раздел 9 надо внести «авансовый» счет-фактуру при восстановлении НДС (п. 47 Порядка). А сумму восстановленного НДС по этому счету-фактуре внесите в строку 080, 090 раздела 3 (п. 38.5 Порядка).

Сроки подачи декларации по НДС и сроки уплаты налога в 2017 году

Напоминаем, что декларацию по НДС надо подавать в электронном виде до 25 числа, месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ). Сроки сдачи декларации за периоды 2017 года следующие:

- за 1 квартал 2017 года - до 25.04.2017;

- за 2 квартал 2017 года - до 25.07.2017;

- за 3 квартал 2017 года - до 25.10.2017;

- за 4 квартал 2017 года - до 25.01.2018.

Уплата НДС производится ежемесячно тремя равными долями в течении трех месяцев после окончания отчетного квартала до 25 числа (п. 1 ст. 174 НК РФ). Если сумма налога не делится на равные части, то большую долю можно уплатить в последний срок уплаты.

К примеру, НДС за 2 квартал 2017 года составил 1300 000 руб. Уплатить налог нужно в следующем порядке: до 25 апреля 2017 – 433 333руб., до 25 мая 2017 – 433 333 руб. и до 26 июня 2017 – 433 334 руб.