Окончание льготного периода. Что необходимо знать для эффективного использования кредитной карты со льготным периодом

Кредитная карта Сбербанка практична, удобна и обладает множеством разнообразных преимуществ, одно из которых - льготный период, в течении которого денежными средствами можно распоряжаться не выплачивая проценты. Итак, что такое льготный период по кредитной карте Сбербанка и как его рассчитать?

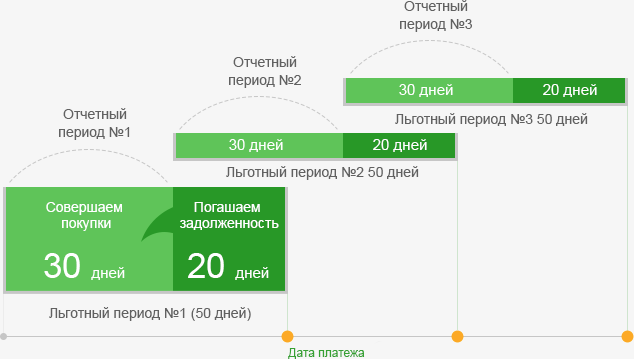

Использование кредитной карты Сбербанка со льготным периодом при грамотном подходе позволяет пользоваться деньгами не выплачивая банку проценты за их взятие. Максимальный льготный период для кредитных пластиковых карт, выдаваемых Сбербанком, составляет 50 суток, а минимальный - 20.

Особенность предоставления льготного периода состоит в том, что его срок не зависит от даты расхода денег, поэтому нужно уметь правильно рассчитывать беспроцентный период. Состоит льготный период из отчетного периода и периода погашения, когда необходимо внести на карту денежные средства, иначе на потраченную сумму будут начислены проценты.

По прошествии отчетного периода на телефон или электронную почту поступает сообщение, в котором указано количество потраченных средств и минимальная сумма, которую потребуется вносить ежемесячно для погашения возникшей задолженности.

Проценты на израсходованные средства не будут начислены, если вся сумма возвращена на кару полностью в течение платежного периода. В случае частичной оплаты и окончания платежного периода придется переплачивать банку установленные проценты.

Как вернуть страховую часть кредита и что для этого нужно — читайте

Как рассчитать льготный период по кредитной карте Сбербанка: алгоритм и пример расчета

Инструкция по расчету льготного периода по кредитной карте Сбербанка проста:

- Узнаем дату начала отчетного периода - эта дата указывается на бумажном конверте с пин-кодом, в который упакована карта.

- Отсчитываем 30 дней с начала времени, отведенного на формирование отчета. В самом коротком месяце - феврале - 29 или 28 дней.

- Прибавить к отчетному периоду 20 дней - получившаяся дата и будет днем, когда необходимо вернуть всю сумму израсходованных средств банку, чтобы за пользование кредитом не были начислены проценты. Если вернуть полностью заемные средства по какой-либо причине невозможно, то нужно внести минимальную сумму, указанную в смс - обязательный платеж.

Схема формирования льготного периода за январь и февраль.

Схема формирования льготного периода за январь и февраль.

Итог

В установленный срок важно оплатить сумму, потраченную за время расчетного периода, составляющего максимум 30 суток. Деньги, потраченные с карты Сбербанка в период для оплаты можно не учитывать - они относятся к следующему периоду формирования отчета и внести их требуется позднее.

Вернуть заемные кредитные средства можно:

- через сбербанк-онлайн;

- посетив отделение банка;

- через банкомат.

Использование кредитных денежных средств без начисления процентов возможно в случае своевременного погашения всей суммы, потраченной на безналичную оплату покупок.

Что такое льготный период по кредитной карте и как он работает, вы можете узнать в этом видео:

Кредитка настолько прочно вошла в жизнь россиян, что уже даже сложно представить свой быт без нее. Кредитная карта Сбербанка с льготным периодом позволяет пользоваться деньгами и не платить за это проценты.

Однако, чтобы проценты не начислялись надо правильно пользоваться грэйс-периодом.

Сегодня в статье расскажем о том, как пользоваться кредитной картой Сбербанка и не выбиваться из льготного периода.

Принцип работы льготного периода

Кредитные карты с льготным периодом пользуются огромной популярностью. Объясняется это тем, что они позволяют бесплатно пользоваться заемными деньгами. Для этого надо погашать задолженность в течение периода, указанного в выписке.

Иногда достаточно трудно разобраться в том, как рассчитывается льготный период, что часто приводит к образованию долга на карте. Как же правильно определить продолжительность льготного периода по кредитной карте Сбербанка?

Д лительность льготного периода в Сбербанке достигает 50 календарных дней . Распространяется он только на безналичную оплату товаров и услуг. На снятие средств в банкомате или банковские переводы льготный период не распространяется, и проценты начисляются с первого дня после операции.

Банки используют несколько схем расчета льготного периода. Некоторые кредитные организации начинают отсчет после первой покупки или с первого числа каждого месяца. В Сбербанке льготный период начинается с даты отчета. При оформлении карты выдается ПИН-конверт, на котором указана ваша личная дата отчета. С этого дня каждый месяц начинается отчетный период, в течение которого можно совершать покупки без процентов.

После окончания отчетного периода, который длится 30-31 день, начинается платежный период длительностью 20 дней. В течение платежного периода необходимо погасить задолженность, образовавшуюся в расчетном периоде. Уточнить дату формирования отчета можно в любой момент в личном кабинете Сбербанк Онлайн в разделе «Детальная информация».

Например, при оформлении кредитной карты вы получили ПИН-конверт, на котором указано, что отчетный день по вашей карте четвертое число каждого месяца. Соответственно, с этого дня ежемесячно начинается следующий льготный период длительностью 50 дней. Из них первые 30-31 день – это расчетный период, когда вы совершаете покупки, а следующие 20 дней – это платежный период, в течение которого необходимо погасить задолженность, образовавшуюся в предыдущие 30 дней. Значит крайняя дата погашения 24 число следующего за операциями месяца.

Получается, что минимальный по длительности льготный период по картам Сбербанка составляет 20 дней , а максимальный, как мы ранее указывали, 50 дней.

Примеры использования льготного периода

Разберем данную схему на практике. Вы совершили покупку по карте 10 июля. Дата начала льготного периода по вашей карте 4 июля. Значит, до конца расчетного периода осталось 24 дня (до 4 августа). Потом начинается платежный период – 20 дней, в течение которого надо погасить весь долг, который образовался с 4 июля до 4 августа. Получается, что льготный период длится до 24 августа и составляет 44 дня после совершения покупки.

Еще один пример. Дата отчета по вашей карте 4 августа, а вы совершили покупку 30 августа. Значит, до конца расчетного периода осталось 5 дней, а потом начинается платежный период (20 дней), который длится до 24 сентября. В результате льготный период в этом месяце составил 25 дней.

Из представленных примеров наглядно видно, что совершать покупки по кредитной карте Сбербанка выгоднее всего в начале отчетного периода . В таком случае длина льготного периода будет максимальной.

Обратите внимание, чтобы проценты не начислялись, надо погасить сумму долга, которая образовалась в течение отчетного периода (в нашем случае, например, с 4 июля до 4 августа). Операции, проведенные в течение платежного периода, погашаются в следующем месяце после формирования отчета.

Например, 10 июля вы потратили с карты 2000 рублей, 2 августа – 1000 рублей, 20 августа – 4000 рублей. До 24 августа надо погасить задолженность в сумме 3000 рублей (2000 рублей от 10 июля + 1000 рублей от 2 августа), а 4000 рублей, потраченные 20 августа, входят в следующий отчетный период, и эти деньги надо будет погасить до 24 сентября.

Как узнать сумму платежа

Сумма и крайняя дата платежа указываются в ежемесячном отчете по карте , который можно получить или в отделении, которое обслуживает карту или на адрес электронной почты. При оформлении карты вы указываете, каким способом желаете получать ежемесячный отчет. Для изменения способа получения отчета надо подойти в отделение Сбербанка и написать соответствующее заявление.

Если в прошедшем месяце операции по карте не производились, то отчет не формируется. Если вы полностью не погасили долг за прошлый период, то на сумму фактической задолженности начисляются проценты. В следующем месяце в обязательный платеж будет входить не только сумма основного долга, но и начисленные проценты.

Как рассчитывается льготный период в других банках

Каждый банк самостоятельно выбирает схему расчета льготного периода, поэтому перед активацией кредитки надо внимательно ознакомиться с условиями договора. В Альфа-Банке по классическим кредитным картам действует льготный период до 100 дней, начиная с даты получения карты. Расчетный период составляет 30 дней, а платежный – до 70 дней.

При выборе ко-брендинговой карты Альфа-Банка можно рассчитывать на льготный период общей продолжительностью до 60 дней, из которых 30 дней – это расчетный период и 30 дней – платежный.

В Банке Русский Стандарт льготный период начинается после первой покупки и длится до 55 дней. Расчетный период составляет 30 дней и платежный – 25 дней. В банке Тинькофф Кредитные Системы отсчет льготного периода тоже начинается с момента совершения первой покупки и длится до 55 дней. Ежемесячно владелец карты получает выписку, и в течение 25 дней должен погасить сумму, указанную в ней.

Резюме

Кредитная карта с льготным периодом значительно упрощает жизнь. Однако, чтобы не испортить себе кредитную историю и не оказаться в должниках, следует внимательно изучить особенности расчета льготного периода. При соблюдении всех условий договора и своевременном погашении долга, кредитка позволяет пользоваться средствами банка, не оплачивая проценты, что открывает широкие возможности перед владельцами карты.

Наш сервис готов проанализировать текущие предложения и подобрать банк с наименьшей ставкой.

Подобрать

Подождите, мы подбираем лучшее предложение: 17.0 % ставка.

Каждое финансовое учреждение, выдавая клиентам кредитные карты, делает акцент на каких-то свойственных только их продукту особенностях, широких возможностях и конкурентных преимуществах. Если говорить конкретно о кредитках, то большинство из них обладает беспроцентным сроком – это отрезок времени, за который вам не будут насчитывать процент за использование ссудных средств. Давайте подробнее поговорим о таком понятии, как льготный период кредитной карты Сбербанка, а также о том, какими могут быть особенности использования такой услуги.

Особенности беспроцентного срока

На территории России сегодня нет такого банка, который бы не предоставлял своим клиентам возможности использования беспроцентного срока, если выплата займа производится в так называемый грейс-период.

Вне зависимости от того, к какой платежной системе относится ваша кредитка Сбербанка, беспроцентный срок по ней составит пятьдесят дней. Этот пресловутый отрезок времени состоит из двух этапов:

- первые тридцать календарных дней – в это время вы можете использовать ссудные средства в границах обозначенного договором лимита;

- последующие двадцать дней отведены клиенту, чтобы дать ему возможность вернуть задолженность.

Но это не означает, что в течение второго отрезка вы не можете тратить средства, опять же – в границах месячного лимита. Именно этот факт и является причиной частой путаницы в расчетах. Иногда из-за своеобразного наложения сроков заемщики и не могут правильно рассчитать продолжительность беспроцентного времени.

Окончание льготного периода

В тот день, когда беспроцентный срок закончится, а задолженность не будет погашена, к заемщику начинает применяться правило начисления процентов за использование средств. И надо сказать, они достаточно ощутимы: если речь идет о мгновенных кредитных карточках, то процент составит 25,9% годовых, молодежные кредитки – 33,9%. Проценты по кредитным карточкам класса Голд, Премиум или Классик будут находиться в указанных пределах, в зависимости от срока кредита, суммы и условий договора.

Когда возможна просрочка

Если клиент допустил просрочку, после того как закончился льготный период по кредитной карте, ему придется ощутить на своем кошельке дополнительную финансовую санкцию – 36%. Чтобы этого избежать, обязательно узнавайте, каков у вашей карточки Сбербанка льготный период, и каковы условия погашения займов.

Помните, что неустойка может быть применена только в том случае, если вы пропустили дату внесения обязательного ежемесячного платежа. Если же минимальный платеж (размер которого вы можете узнать из отчета) внесен, тогда штрафные санкции к клиенту не применяются, а всего лишь начисляются проценты за использование ссудных средств.

Отчет о задолженности

Правила пользования кредитной картой Сбербанка предусматривают, что каждые тридцать дней заемщик получает отчет за использование средств с кредитной карты на протяжении льготного времени. В документе в обязательном порядке указывают следующие параметры:

- даты осуществления покупок, за которые осуществлялась оплата с карточки;

- окончательная сумма займа;

- финальная сумма, которую нужно вернуть на отчетную дату;

- размер обязательного взноса.

Обязательно помните, что льготный период 50 дней заканчивается, когда приходит уже середина следующего платежного периода. Поэтому те затраты, которые были совершены в новом отрезке, в этот отчет не попадут, их включат уже в следующий документ.

Какую сумму нужно оплатить

Правила пользования кредитками предусматривают наличие льготного беспроцентного периода, поэтому вам будет достаточно гасить тот размер задолженности, который указан в отчете. Этот документ вам будут присылать ежемесячно на адрес электронной почты, который вы указали в заявке при оформлении карточки.

Еще один инструмент контроля за таким инструментом, как кредитные карты Сбербанка с льготным периодом, это Сбербанк онлайн. Благодаря интернет-сервису у вас отпадет вопрос о том, как считать льготный период – вы сможете использовать дополнительные доступные вам инструменты контроля. Например, зайдя в раздел «Карты», вы сможете ознакомиться с подробной историей своих затрат, увидеть даты внесения обязательных платежей, понять размер текущей задолженности на данный момент, а также самостоятельно сформировать отчетную форму.

А если у вас подключена функция Мобильного банка, вы сможете получать уведомления о каждой расходной транзакции, кроме того, банк станет напоминать вам о граничной дате внесения обязательного платежа, а также о состоянии текущей задолженности. Если же никаких расходных операций вы не совершали, тогда вы не получите ни смс-сообщений, ни дополнительных уведомлений, соответственно, задолженность у вас отсутствует.

Расчет льготного периода

Осуществить расчет льготного периода по вашей кредитной карте Сбербанка вы можете и без дополнительной помощи. Просто отсчитайте тридцать календарных дней и вспомните, какую сумму вы израсходовали за этот период (если нужно, информацию можно увидеть в Сбербанк онлайн). Это будет та сумма, которую вы обязаны погасить в двадцатидневный срок.

Снятие наличных и переводы с карты

Еще один момент, который должен помнить каждый держатель карты: далеко не все операции могут быть отнесены к таким, что подлежат беспроцентному пользованию. К таким транзакциям относятся исключительно те ситуации, когда вы оплачивали товар в торговых точках, или прибегали к сервису онлайн оплаты.

Если же вы решили просто обналичить средства, или перевести их на другую карту, проценты за использование вам будут начислены. Чтобы избежать недоразумений, обязательно уточняйте все моменты использования при заключении кредитного договора.

Как оплатить задолженность

Внося обязательный платеж, обязательно учитывайте тот факт, что на осуществление некоторых операций потребуется около трех дней. Чтобы не допустить просрочки, осуществите оплату заблаговременно, при помощи одного из следующих доступных средств:

- оплатите наличными в отделении Сбербанка через кассу;

- перечислите с другого счета, посетив отделение Сбербанка;

- самостоятельно переведите средства с другой карты, используя терминал самообслуживания или посредством Сбербанк онлайн.

Как видите, требования к заемщикам, особенно в тех случаях, когда возникает задолженность, достаточно жесткие. Поэтому старайтесь тщательно планировать свои затраты, учитывая доступный льготный период и условия использования кредитных карт, чтобы процесс использования ссудных средств приносил максимум удовольствия и не был сопряжен с трудностями, неприятностями и недоразумениями.

Пример: На конверте с пин-кодом отмечено 7-е августа как отчетный день по вашей кредитке. Следовательно, льготный период в 50 дней начинается с этого числа любого месяца, то есть 30 дней до следующего 7-го числа (отчетный период), и в дополнении еще 20 дней(то есть, до 27-го числа). Выходит, что льготный период может быть минимально 20 дней и самый большей срок это 50 дней.

Итак, 50 дней льготного периода включают в себя:

- 30 дней отчетного периода.

- 20 дней по окончании отчетного периода.

Достаточно внимательно изучать особенности использования кредитной карты и следовать указанному в отчетах, тогда льготный период кредитования по карте Сбербанка станет прекрасным подспорьем в решении насущных финансовых проблем.

Необходимо учитывать, что не все операции с вашей картой являются льготными. в список льготных операций входят покупки в ТСП (торгово-сервисных предприятиях). Однако иначе дело обстоит с наличными деньгами. Сбербанк напоминает клиентам что снятие наличных не является льготной операцией. полный список доступных операций обязан вам предоставить сотрудник банка в момент получения вами карты. В этот момент важно ответственно изучить документ.

Еще очень важно знать сумму которую вы должны внести в конце льготного периода. В наши дни люди часто не берут выписку в банке а получают ее с помощью электронной почты. Такой споро действительно более комфортен. Однако выписка — достаточно сложный документ, нужно обладать определенными навыками, дабы ей воспользоваться, и не спутать, например доступный остаток с суммой необходимой к оплате по кредитке Сбербанка.

Нужно помнить о том что срок списания может быть весьма продолжителен, вплоть до нескольких дней. принимая во внимание то как может сработать терминал, клиент может учесть в своих расчетах в одном расчетном периоде периоде и не учесть в другом. И последним, безусловным фактором является возможная комиссия за те или иные операции.

Вывод следующий: регулярно интересуйтесь у сотрудника банка точной суммой вашей засоленности по кредитной карте Сбербанка.

Подведем итог. Чтобы избежать накладок в использовании льготного периода вам необходимо:

- Не снимать наличные в счет кредитного лимита.

- Изучить все прилагаемые к карте Сбербанка документы.

- По возможности следить за балансом у вас на счету.

- Регулярно справляться о состоянии вашего долга у сотрудника банка.

Льготный период кредитных карт – это очень выгодное преимущество для клиентов. Но не полагайтесь на логику и собственную интуицию. Изучите условия кредитования, чтобы впоследствии не пришлось переплачивать.

Прежде чем начать использовать кредитную карту Сбербанка, со всей ответственностью прочтите предлагаемый вам договор. Зачастую клиенты полагают текст договора тривиальным и упускают его. И совершают глупость, ведь там указаны тонкости использования кредитной карты, такие как возможная комиссия, лимит карты и так далее. Ознакомившись с договорим вы убедитесь что не будете неприятно удивлены. Следует учитывать что обналичивать кредитный лимит крайне невыгодно, с этой операции взимается комиссия и на нее не действует льготный период.

Дабы избежать переплаты пользуйтесь безналичным расчетом: везде где есть терминал, пользуйтесь им. В дополнении к этому, расплачиваясь картой вы получаете возможность участвовать в различных акциях которые вернут вам часть потраченных денег. Всегда старайтесь вовремя оплачивать долг, чтобы избежать пени или штрафа. Лучше перезанять чем оплачивать крупную неустойку. Кроме того вас могут лишать возможности получать кредиты в дальнейшем.

Все владельцы карт Сбербанка могут присоединиться к бонусной программе «Спасибо» и получать дополнительную выгоду от использования карты.

- В том случае, если у вас нет дебетовой карты вам прийдется предъявить справку о доходах и копию трудовой книжки. многие другие банковские учреждения согласны на меньшее.

- Чтобы решить выдача ли вам кредитную карту сбербанка с льготным периодом на 50 дней, банку необходимо 2 рабочих дня, затем на впуск карты требуется около недели.

- Часто в системе Сбербанка возникают ощутимые сбои, единственный способ разобраться в проблеме — прийти в отделение с паспортом и поговорить с сотрудниками.

То, что можно взять в Сбербанке беспроцентный кредит на 50 дней за счет льготного периода по кредитке – знают все, но не каждому понятно, как пользоваться кредитной картой с льготным периодом. Многие сталкиваются с неприятной новостью – 50 дней ещё не прошло, а проценты почему-то уже начали капать. Это происходит потому, что платежный период по кредитной карте рассчитывается по особой схеме, которую мы объясним вам в этой статье на наглядных примерах.

Что такое льготный период по кредитной карте Сбербанка?

Это , в течение которого не облагаются процентами операции, совершенные безналичным путем (оплата картой).

Льготный период кредитования (иначе - грейс) в Сбербанке составляет , но это не значит, что вы можете просто прибавить их к дате покупки. У грейса есть конкретная дата начала и завершения, только уложившись в которые вы сможете воспользоваться беспроцентным сроком.

Как работает кредитная карта Сбербанка

Расчет льготного периода по кредитной карте Сбербанка начинается с даты оформления. Он делится на 2 срока:

- Отчетный период – 30 дней

- Платежный период – 20 дней

Предположим, вы оформили карту 5 числа. Теперь с 5-го по 4-е число каждого месяца – это ваш отчетный период. Следующие 20 дней – платёжный период.

Платежный период наступает только тогда, когда вы воспользуетесь картой (то есть, через месяц после покупки настанет необходимость внесения первого платежа). Если картой не пользоваться, будет циклично повторяться первый, отчетный период – каждые 30 дней.

Рассмотрим льготный период кредитной карты Сбербанка на примере:

- Дата оформления: 5 января

- Дата совершения покупки: 25 января

До 4 февраля (30 дней) у нас действует первый, отчетный период, далее наступает расчетный период по кредитной карте, который длится 20 дней. Итого, беспроцентный грейс закончится 24 февраля. Фактически, вы успели захватить всего льготных 30 дней.

Правила пользования кредитной картой Сбербанка

Льготный период может и не начаться совсем, если вы воспользуетесь картой «неправильно» - то есть снимите наличные, вместо того, чтобы рассчитаться картой в магазине. Как только в банкомате послышится шорох купюр, грейс автоматически обнулится. Но не переживайте, он уйдет не навсегда.

Кредитный лимит основан на револьверной системе – после погашения долга в полном объёме, он возобновляется. Вместе с ним возвращается льготный период, которым вы можете воспользоваться повторно и неоднократно.

Обнуление грейса может произойти ещё по одной причине – если вы не успели внести обязательный платеж. Распространенной ошибкой является мнение, что потраченную сумму нудно возвращать в дату окончания льготного периода. Это не так. Расскажем подробнее.

Как платить по кредитной карте Сбербанка?

Вне зависимости от того, какой льготный период по кредитной карте Сбербанка у вас рассчитан, платеж должен совершаться в дату списания. Она наступает ежемесячно, каждые 30 дней со дня оформления . В этот день банк «заглядывает» на ваш счет в надежде обнаружить там минимум 5% от использованного кредита. Не полной суммы кредита, а той части, которой вы воспользовались!

То есть, оформив кредитку 5 числа, каждый месяц до этой даты следует обеспечить на счете приход в размере 5% от вашей покупки. Даже если вы совершили её 3-го.

Чтобы не запутаться в датах, банк указывает в договоре рекомендуемую

дату оплаты, которая немного опережает дату списания (опережение до 10 дней). Если вы будете вносить средства согласно рекомендациям, вы никогда не пропустите отчетную дату и не станете заложником обстоятельств, когда платеж «завис» и поступил не вовремя, оставив след на кредитной истории.